банкнотлар қонуний тўлов воситаси сифатида ўз кучини йўқотади.

Эски намунадаги купюралар 2020 йил 1 июлга қадар барча тижорат банклари бўлинмалари, 2020 йил 1 июлдан кейин эса Марказий банкнинг ҳудудий Бош бошқармалари Ҳисоб-китоб касса марказлари томонидан қабул қилинади.

Ушбу пуллар каъбул килинишида кушимча йигин ва чекловлар кулланилишига йук куйилмайди.

Марказий банк сайтида «Шу муносабат билан, эски намунадаги 200 сўмлик ва 500 сўмлик банкнотларингиз мавжуд бўлса, белгиланган тартибда муомаладаги пул белгиларига алмаштириб олишингиз мумкинлигини эслатиб ўтамиз» дея хабар беради

Марказий банк янги қурилган уйларни сотиб олиш учун янги тартибдаги ипотека кредити тақдим этадиган банклар рўйхатини эълон қилди.

Ўзбекистон Республикаси Президентининг 2019 йил 28 ноябрдаги ПФ-5886-сонли Фармонига асосан, бирламчи бозордаги кўп квартирали уйлардан хонадон сотиб олиш истагида бўлган фуқаролар янги тартибга кўра ипотека кредитлари олиш учун ушбу тижорат банкларига мурожаат қилишлари мумкин.

Миллий Банк Халқ Банк Aсака Банк Ҳамкор Банк Турон Банк Ориент Финанс Банк Саноат Қурилиш Банк Қишлоқ Қурилиш Банк Ипотека Банк Ипак Йўли Банк Микрокредитбанк Aлоқабанк Капиталбанк Aгробанк

Аввалроқ , 1 апрелдан Тошкент ва Тошкент вилоятида уй сотиб олиш учун доимий прописка талаби бекор қилингани хабар берилганди. Шунингдек, кўчмас мулк сотиб олишда давлат божи ҳам тўланмайди.

Банкни ташкил этишга доир дастлабки рухсатнома берилганлиги тўғрисида Марказий банк хабар берди

Ўзбекистон Республикаси Марказий банкининг Банк назорати қўмитаси 2020 йил 9 мартда Ўзбекистон Республикаси Тошкент шаҳрида рақамли банк “ANOR BANK” акциядорлик жамиятини ташкил этишга доир дастлабки рухсатнома бериш тўғрисида қарор қабул қилди.

Дастлабки рухсатнома олти ой муддатга берилади. Ушбу давр мобайнида муассис томонидан банк фаолиятини амалга ошириш ҳуқуқини берувчи лицензия олиш учун тегишли ташкилий-техник тадбирлар амалга оширилиши ва банк устав капитали шакллантирилиши лозим.

3 декабрь куни, Ground Zero марказида HUMO миллий тўлов тизим ва Mastercard халқаро карталари ўртасидаги хамкорлик хақида хабар берилди. Пресс-брифингда МБПМ директори Шуҳратбек Қурбонов янгилик ҳақида маълумот берди.

Энди Мастеркард карталари эгалари тўловларни бутун мамлакат бўйлаб ҲУМО терминаллари орқали амалга ошириши мумкин. ⠀

“Мастеркард билан барча техник ишларни муваффақиятли якунлаб, уни ҲУМО тизимига жорий этдик, шу йилнинг декабрь ойидан бошлаб ҲУМО терминаллари тармоғи доирасида Мастеркард карталаридан фойдаланиш имконияти пайдо бўлганлигини мамнуният билан хабар қиламиз. Биз учун мамлакатимиз аҳолиси ва меҳмонлари учун янада кенгроқ қулайликлар яратишга кўмаклашадиган халқаро тўлов тизимлари билан ҳамкорликда бу жуда муҳим қадам”, – дейди МБПМ директори Шуҳратбек Қурбонов.

Янги функционални ишга тушириш учун банкка боришга эҳтиёж йўқ. HUMO терминаллари Mastercard карталарини тўғридан-тўғри қабул қилади ⠀

Ўзбекистон бўйлаб ўрнатилган 170 мингдан ортиқ терминаллар тармоғи

“Биз Ўзбекистонда нақдсиз тўловлар ривожланишининг узоқ муддатли истиқболларини кўриб турибмиз ва айни пайтда ҲУМО тўлов тизими терминалларида Мастеркард карталарини қабул қилишнинг бошланиши каби муҳим маррага эришилганидан жуда мамнунмиз. БМПМ билан ҳамкорликда биз бутун мамлакат бўйлаб ўрнатилган 170 мингдан ортиқ терминаллар тармоғини очмоқдамиз. Ишончим комилки, Мастеркард карталарининг ҲУМО терминаллари орқали қабул қилиниши Ўзбекистонда туризмни ривожлантириш ва рағбатлантиришга кўмак беради, шунингдек ушбу янгилик тадбиркорлар ва савдо-хизмат соҳаси ташкилотлари вакиллари томонидан қўллаб-қувватланишига умид қиламан», – дейди Мастеркард нинг Грузия ва Марказий Осиё бўйича бош директори Игор Степанов.

Комиссия тўловлари 1 % ва 1.5 %

Мastercаrd халқаро карталари орқали тўлов амалга оширилганда, мерчантов/савдо нуқталари умумий суммадан 1%, карта эгалари эса 1.5% миқдорда комиссия тўловлари тўлайди.

Марказий банк томонидан инфляцион таргетни аниқлаш ва ўрнатиш бўйича баъзи бир хорижий давлатлар тажрибаси янги хужжатда келтириб ўтилди.

Инфляцион таргетлаш режимининг ўзига хос хусусиятларидан бири шуки, марказий банк (ва/ёки ҳукумат) келгуси давр учун инфляция мақсади (таргети) ва инфляциянинг таргетдан силжиш оралиғини (tolerance band) олдиндан эълон қилиши лозим.

Шу ўринда табиий савол туғилади: инфляция таргети қандай аниқланади ва ўрнатилади?

Инфляцион таргетни белгилашда қандай омиллар ҳисобга олинади?

Ушбу саволларга жавоб топиш мақсадида чехиялик иқтисодчилар Роман Хорватх ва Якуб Матежулар (2011) инфляцион таргетлаш режимига ўтган 19 та давлатда инфляция таргетини белгилашда ҳисобга олинадиган омилларни таҳлил қилишган.

Улар «мамлакатлар инфляция бўйича таргетни танлашда ўтган даврлардаги инфляция даражаси, унинг тебранувчанлиги, ЯИМ ўсиши ва ташқи инфляция даражаси каби макроиқтисодий кўрсаткичларни ҳисобга олади» деган умумий хулосага келишган.

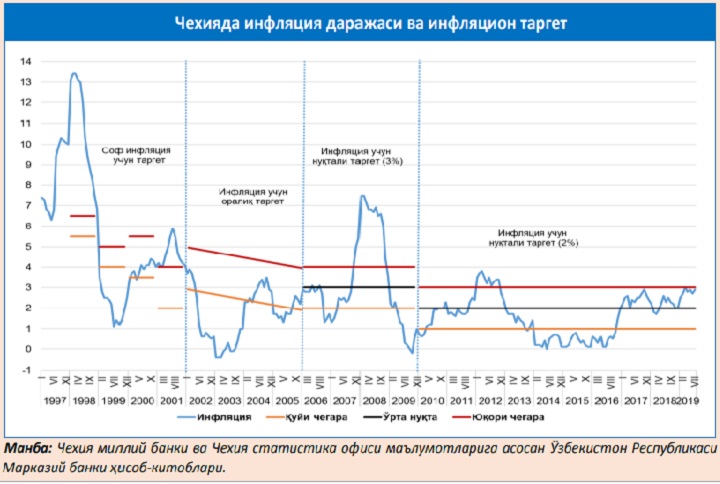

Чехия тажрибаси

Чехия Миллий банки (ЧМБ) 1997 йил декабрда инфляцияни пасайтириш стратегияси сифатида инфляцион таргетлаш режимига ўтди ва бу борада ривожланаётган давлатлар марказий банклари ўртасида биринчи бўлди. ЧМБ инфляцияни пасайтириш стратегиясида белгиланган мақсадларга эришишни ва узоқ муддатларда нархлар барқарорлигини таъминлашни тўрт босқичда амалга оширди: 1-босқич – 1998-2001 йй., 2-босқич – 2002-2005 йй., 3-босқич – 2006-2009 йй. ҳамда 4-босқич – 2010 й. ва ундан кейинги йиллар.

1997 йил декабрда ЧМБ 1998 йил учун инфляция таргетини 5,5-6,5 фоиз қилиб белгилади ва инфляцион таргетлаш режими биринчи босқичи (1998-2001 йй.) сўнгига қадар инфляцияни 3,5-5,5 фоиз оралиғига туширишни ўз олдига мақсад қилиб қўйди. Таргет кўрсаткичи сифатида базавий инфляциядан фойдаланилди.

Базавий инфляциянинг асосий таҳлил ва коммуникация кўрсаткичи сифатида танланишидан мақсад – тартибга солинадиган нархларни либераллаштириш ва эгри солиқларнинг ўзгариши тўғрисида олдиндан эълон қилинган режаларнинг мавжуд эмаслиги билан боғлиқ эди.

Инфляцион таргетлашнинг дастлабки йили учун таргет белгилашда 1997 йил сўнгида миллий валюта – кронанинг қадрсизланиши, тартибга солинадиган нархлар ўзгариши, қўшилган қиймат солиғи ставкалари ҳамда 1998 йил бошида ишлаб чиқарувчилар ва етказиб берувчилар томонидан нарх тузатишлари ҳам ҳисобга олинган.

2000 йил февраль ойидан бошлаб Молия вазирлиги ўзининг тартибга солинадиган нархлар, эгри солиқлар ва тўловлардаги ўзгаришлар учун ўрта муддатли режасини «2002 йилгача тартибга солинадиган нархлар ўзгариши истиқболлари» шаклида эълон қилишни бошлади. Бу эса Чехия Миллий банкига 2002 йил бошидан инфляция таргет кўрсаткичи сифатида умумий инфляцияга (ИНИ) (headline inflation) ўтишга ёрдам берди.

Пул-кредит сиёсати стратегиясида ЧМБ Чехия ҳукумати билан ҳамкорликда 2002-2005 йиллар учун давомий камаювчи таргет оралиғини белгилашга қарор қилди (2002 йил январда 3-5 фоиз ва 2005 йил декабрда 2-4 фоиз). Таргет оралиғини белгилашда тартибга солинадиган нархлар ва бошқа маъмурий чоралардаги кутилаётган ўзгаришлар, шунингдек ушбу ўзгаришларнинг инфляцияга камайиб борувчи иккиламчи таъсири ва бошқа омиллар ҳисобга олинди.

2006 йил январдан 2009 йил декабргача бўлган давр учун инфляция таргети 3 фоиз (+/-1 фоиз бандли оралиғи билан) белгиланганлиги эълон қилинди. Ушбу 3 фоиз таргетни танлашда Европа Иттифоқи белгилаган меъёрларга етиб олиш (convergence criteria) мақсади ва тартибга солинадиган нархлардаги олдиндан эълон қилинган ўзгаришлар билан бирга, инфляцияни ҳисоблашда статистик ортиқча баҳолаш билан боғлиқ камчиликлар ҳисобга олинган.

2007 йил март ойида ЧМБ Европа Иттифоқи давлатлари томонидан ўрнатилган барқарор нархлар трендига етиб олиш жараёнини якунига етказиш мақсадида 2010 йил январдан инфляция таргети ўзгариш оралиғини +/-1 фоиз бандида сақлаб қолган ҳолда 2 фоизгача туширди. 2010 йилдан бери инфляциянинг узоқ муддатли таргети 2 фоиз (+/-1 фоиз банд) даражасида белгилаб келинмоқда.

Президент томонидан 1 ноябр куни имзоланган «Тўлов ва тўлов тизимлари» хақидаги қонун тўловлар ва тўлов тизимлари соҳасидаги муносабатларни тартибга солади. Ушбу қонунга кўра МБ айни бир пайтда хам регулятор хам тўлов тизими операторига айланди.

6 ноябр куни ташкил этилган пресс конференцияда Марказий банк раиси ўринбосари Ботир Зохидов хозирги кунда тўлов тизимларидан миллионлаб одамлар фойдаланётганини айтиб ўтди.

Тўлов ташкилотлари ахолига хизмат кўрсатишда уларнинг шахсий маълумотлари ва банк хисоб рақамларини фойдаланиши сабаб кўплаб рисклар келиб чиқади.Янги қонун ушбу рискларни камайтиришга қаратилган, деб қайд этди МБ раиси ўринбосари .

«Хозирги кунгача тўлов ташкилотлари фаолиятини тартибга соладиган ягона қонун йўқ эди Улар асосан қонун ости хужжатлари билан назорат қилинар эди. Янги қонун лойихаси ушбу сохани тартибга солиш билан биргаликда, ундаги иштирокчиларнинг имкониятларини оширади. Хусусан, тўлов ташкилотлари микромолия хизматларини кўрсатиш хуқуқига эга бўлишди. Бу сохада катта ўзгаришларга сабаб бўлиши мумкин : агар оддий микрокредит ташкилоти бир кунда 10- 20 одамга хизмат кўрсата олса, тўлов тизимлари ўзининг ИТ-технологиялари орқали бир неча минут ичида микроқарз бера олади».

Спот нашри мухбирининг Марказий банк томонидан ишга туширилган тўлов тизими бозор иштирокчилар учун нотенг шароитлар яратилишига олиб келмайдими деган саволига,

МБ раиси ўринбосари «Умуман йўқ»деб жавоб берди.

«Humo яраталишидан олдин бозорда фақат битта тўлов тизими оператори бор эди, хеч ким альтернатив тизим яратиш ташаббуси билан чиқмаган эди. Бу харажати ангачина кўп бўлган, узоқ ва қийин жараён. Агар МБ бу ташаббусни ўзига олмаганда эди, менимча, яқин орада иккинчи тизим ишга тушмас эди. Биз учун бозорнинг ривожланиши муҳим. Агар биз Humo учун бошқаларга нисбатан

яхшироқ шароит яратиб берсак, бу бозор ривожи учун зарарли бўлади,- деб қайд этди регулятор вакили.

Шунингдек, МБ финтех компанияларни тўлиқ қўллаб қувватлашга ва уларга имкон қадар ёрдам беришга тайёр эканлиги билдирди. Бундай компаниялар банкларга нисбатан бир қанча устунликларга эга:

улар бозорга кўпроқ мослашганроқ бўлади, инноватив ғояларни тезроқ киритади,ахолига қулайроқ хизматлар кўрсатиши айтиб ўтилди.

Қонун эълон қилиган кундан бошлаб уч ойдан кейин кучга киради.МБ ишонтиришича, сохадаги компанияларда лицензия олиш учун етарлича вақт бўлади.

Қонун билан мана бу ерда танишиб чиқишингиз мумкин.